En 2026, la question du solaire ne se limite plus à savoir s'il faut installer des panneaux, mais comment les financer intelligemment.

L'aspiration croissante à l'autonomie énergétique et la volonté de maîtriser durablement son budget électricité ont profondément modifié l'équation économique du photovoltaïque. Pour de nombreux foyers, l'enjeu central n'est plus la technologie, désormais éprouvée, mais le reste à charge, la capacité à lisser l'effort financier et à préserver l'équilibre du budget.

Acheter comptant, recourir à un crédit, s’appuyer sur les aides encore disponibles ou opter pour des solutions sans investissement initial : les options de financement sont nombreuses, mais pas toujours simples à comparer. Cet article propose une lecture claire du financement des panneaux solaires en 2026, en détaillant les coûts réels, les aides encore accessibles et les solutions permettant de produire sa propre électricité sans déséquilibrer son budget.

Comment financer des panneaux solaires en 2026 ? Les options à connaître

En 2026, financer une installation photovoltaïque ne repose plus sur un levier unique. Entre hausse durable du prix de l’électricité, évolution des aides publiques et diversification des modèles économiques, plusieurs solutions coexistent. Le bon choix dépend avant tout de votre capacité d’investissement, de votre horizon de temps et de votre volonté de lisser ou non l’effort financier.

On distingue aujourd’hui quatre grandes façons de financer des panneaux solaires : l’achat comptant, le recours au crédit, l’appui sur les aides publiques et les modèles sans investissement initial. Chacune répond à des logiques différentes, qu’il est essentiel de bien comprendre avant de s’engager.

L’achat comptant : devenir propriétaire de son installation

L’achat comptant reste la solution la plus directe. Le particulier finance lui-même l’installation, sans intermédiaire financier, et devient immédiatement propriétaire des panneaux. Cette approche permet de capter l’intégralité des économies générées par l’autoconsommation et, le cas échéant, les revenus liés à la revente du surplus.

En contrepartie, elle implique un investissement initial élevé, généralement compris entre 6 000 € et 17 000 € selon la puissance installée. Même avec les aides disponibles, le reste à charge demeure important et immobilise une partie de l’épargne du foyer. Cette option s’adresse donc principalement aux ménages disposant d’une trésorerie suffisante et d’une vision long terme de leur logement.

Le crédit bancaire : lisser l’investissement dans le temps

Pour limiter l’impact immédiat sur la trésorerie, de nombreux foyers choisissent de financer leur installation via un crédit. Le principe est simple : l’investissement est réparti sur plusieurs années, tandis que les économies d’électricité viennent partiellement compenser les mensualités.

Ce mode de financement permet de rendre le projet accessible sans apport important, mais il introduit une dépendance aux conditions de taux et à la durée d’emprunt. En 2026, dans un contexte de taux plus élevés qu’au début des années 2020, le coût total du projet peut être sensiblement alourdi. Le crédit reste donc une solution pertinente, mais qui nécessite une analyse fine du budget et du rapport entre mensualité et économies générées.

Les aides publiques : un levier complémentaire, mais non suffisant

Les aides financières jouent toujours un rôle dans le financement du solaire en 2026, mais elles ne doivent plus être considérées comme le pilier central du projet. Prime à l’autoconsommation, TVA à 5,5 % pour certaines installations et revente du surplus permettent de réduire le coût global, sans pour autant annuler l’investissement initial.

Ces dispositifs restent soumis à des conditions techniques, réglementaires et à des barèmes évolutifs. Ils constituent un complément utile, mais rarement une solution autonome de financement. S’appuyer exclusivement sur les aides expose à des calculs de rentabilité fragiles, sensibles aux changements de cadre public.

Les solutions sans investissement initial : une logique de mensualité

Face aux limites de l’achat et du crédit, de nouveaux modèles se sont développés autour d’une logique simple : produire de l’électricité solaire sans avancer de capital. Ces solutions reposent sur une mensualité fixe, intégrant l’installation, le suivi et la garantie de bon fonctionnement.

Elles permettent de supprimer la barrière financière à l’entrée, de stabiliser le budget énergie et de bénéficier des économies dès les premiers mois. Ce modèle séduit particulièrement les foyers qui souhaitent éviter l’endettement, préserver leur épargne et sécuriser leur transition énergétique sans exposition aux aléas des aides publiques.

C’est dans cette logique que s’inscrit l’abonnement solaire proposé par SunLib. Le modèle repose sur une mensualité fixe, sans apport ni crédit, qui inclut l’installation photovoltaïque, la garantie de bon fonctionnement, le suivi de la production et l’accompagnement administratif.

Il permet ainsi de produire sa propre électricité sans immobiliser d’épargne, tout en stabilisant son budget énergie dans la durée, indépendamment de l’évolution des aides publiques.

Pour estimer ce que peut représenter un abonnement solaire en termes d’économies sur votre facture d’électricité, vous pouvez utiliser notre simulateur solaire.

Combien coûte réellement une installation solaire en 2026 ?

Avant de choisir un mode de financement, il est indispensable de comprendre ce que coûte réellement une installation photovoltaïque, au-delà des discours commerciaux et des aides mises en avant. En 2026, les prix se sont stabilisés, mais l’investissement reste significatif et dépend fortement du dimensionnement et des caractéristiques du logement.

Contrairement à certaines idées reçues, le coût d’un projet solaire ne se résume pas au prix des panneaux. Il englobe l’ensemble de la chaîne : étude, matériel, pose, raccordement et garanties associées.

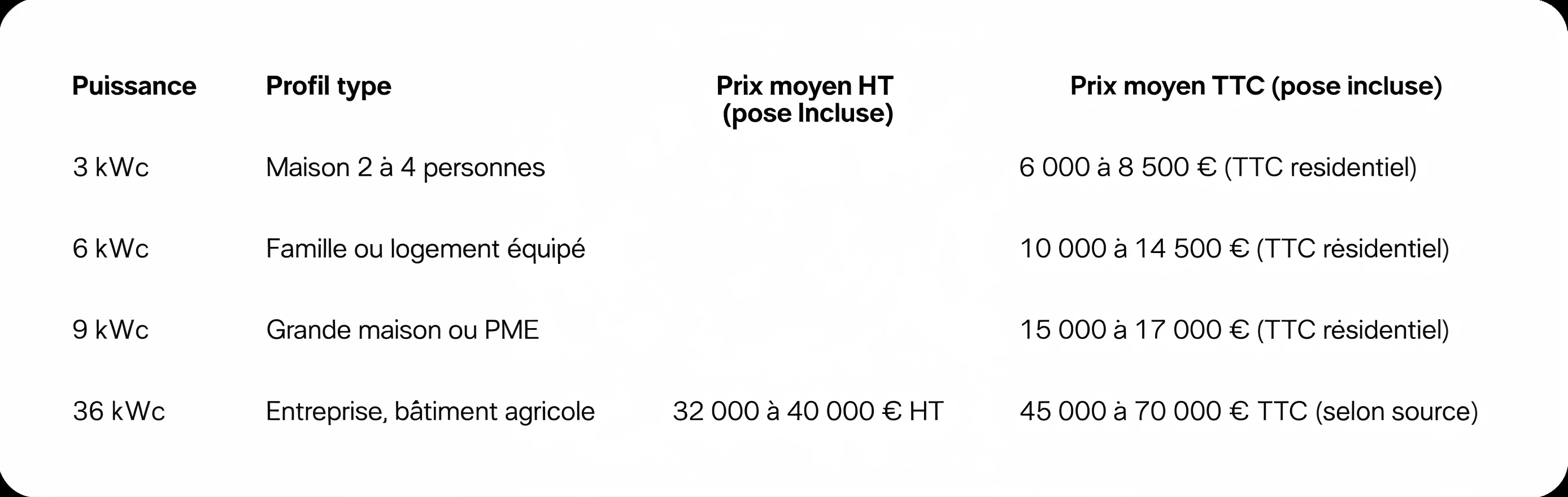

Les fourchettes de prix observées en 2026

Pour une installation en autoconsommation résidentielle, les ordres de grandeur restent les suivants :

Ces montants correspondent à des installations clé en main, hors déduction des aides éventuelles. Ils constituent la base de calcul du financement et du reste à charge réel pour le foyer.

Pour une analyse plus détaillée des coûts, des postes de dépense et des écarts de prix selon les projets, consultez notre article Prix d’un panneau solaire en 2025 : combien coûte une installation ?

Ce que ces prix incluent (et ce qu’ils n’incluent pas)

Dans la majorité des cas, le prix annoncé comprend :

- Les panneaux photovoltaïques et l’onduleur

- La pose par un installateur qualifié RGE

- Les démarches administratives (mairie, raccordement)

- La mise en service de l’installation

- Les garanties constructeur sur les équipements

En revanche, certains éléments peuvent être optionnels ou facturés en supplément selon les offres : suivi avancé de la production, équipements de pilotage, batterie de stockage ou extensions futures de l’installation. Ces options peuvent améliorer l’autoconsommation, mais augmentent mécaniquement le budget initial.

Le dimensionnement : premier levier pour maîtriser le coût

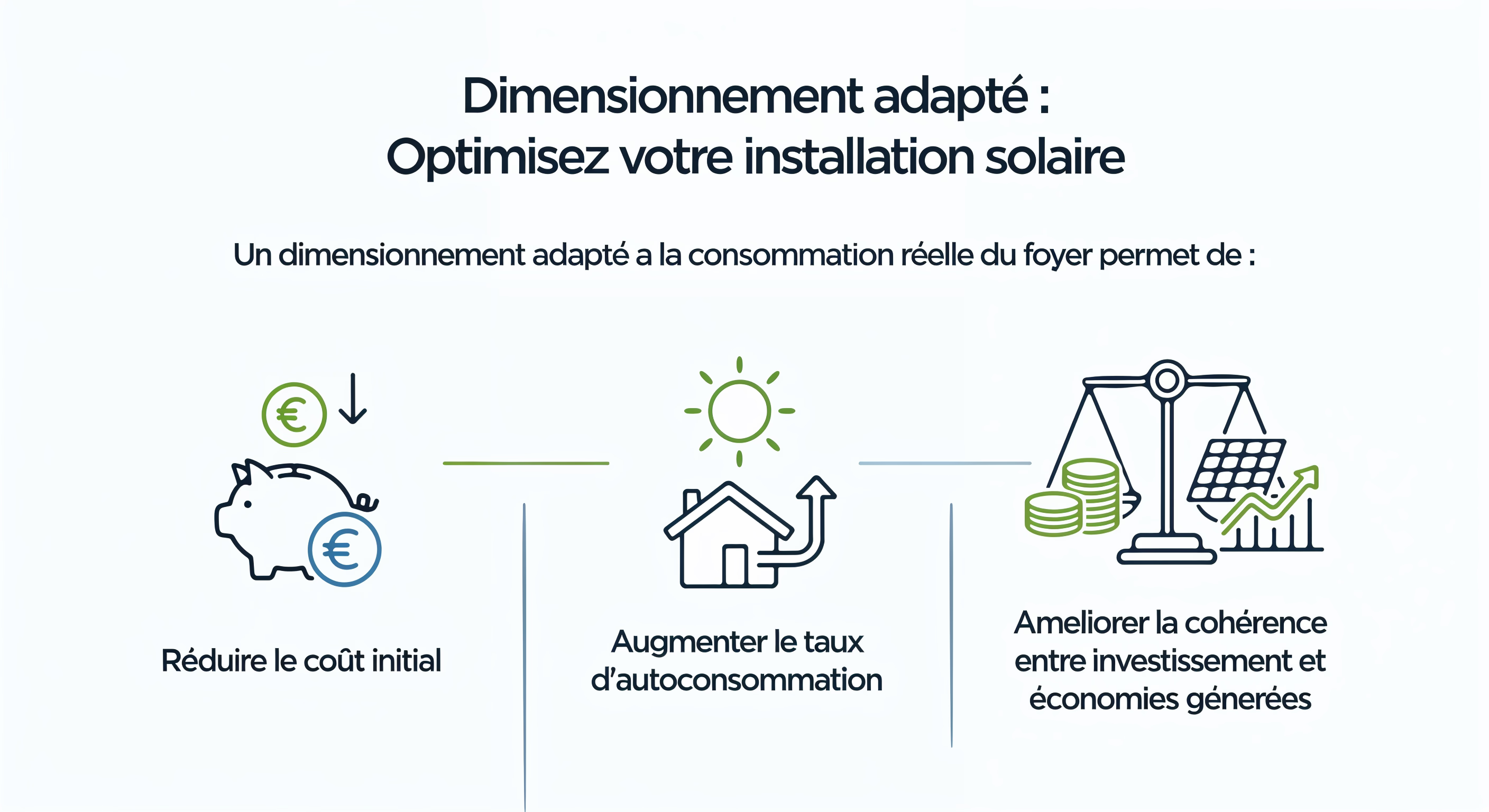

L’une des erreurs les plus fréquentes consiste à surdimensionner l’installation dans l’espoir de maximiser les gains. En réalité, la rentabilité repose avant tout sur l’électricité consommée directement sur place.

Un dimensionnement adapté à la consommation réelle du foyer permet :

- De réduire le coût initial

- D’augmenter le taux d’autoconsommation

- D’améliorer la cohérence entre investissement et économies générées

En 2026, la logique n’est plus de produire le plus possible, mais de produire juste, en adéquation avec les usages du logement.

L’ADEME rappelle que la rentabilité d’un projet solaire repose avant tout sur un dimensionnement cohérent avec les usages réels du logement, afin de maximiser l’autoconsommation.

Le reste à charge : la vraie question du financement

Même après application des aides disponibles, le reste à charge demeure l’élément central du projet. Pour beaucoup de ménages, mobiliser plusieurs milliers d’euros ou s’engager sur un crédit long reste un frein majeur.

C’est précisément à ce niveau que le choix du mode de financement prend tout son sens. Achat, crédit ou solution sans investissement initial n’ont pas le même impact sur la trésorerie, la capacité d’épargne et la stabilité budgétaire à moyen terme.

Quelles aides financières restent disponibles en 2026 ?

En 2026, les aides publiques existent toujours, mais leur rôle a évolué. Elles ne permettent plus, à elles seules, de financer un projet solaire, mais elles contribuent à réduire le coût global et à améliorer l’équilibre financier d’une installation bien dimensionnée.

L’enjeu est donc moins de « faire financer » son installation par l’État que de savoir intégrer correctement ces aides dans un plan de financement réaliste.

La prime à l’autoconsommation : un soutien ponctuel

La prime à l’autoconsommation reste le principal dispositif de soutien au photovoltaïque résidentiel. Elle est versée en une seule fois après la mise en service de l’installation et dépend de la puissance installée.

Son rôle est clair : alléger le coût initial, mais pas le supprimer. En pratique, cette prime représente un complément utile, sans modifier fondamentalement l’effort financier à consentir. Elle doit donc être considérée comme un bonus, et non comme le socle du financement.

Les montants et conditions d’attribution de cette prime sont révisés trimestriellement par la Commission de régulation de l’énergie qui publie les barèmes officiels applicables aux installations photovoltaïques.

La TVA à 5,5 % : un avantage réel mais encadré

Depuis la généralisation du taux réduit à 5,5 % pour certaines installations résidentielles, la TVA constitue un levier intéressant pour diminuer la facture globale. En 2026, ce taux s’applique sous conditions techniques et de puissance, ce qui impose une certaine vigilance lors du choix de l’installation.

Si la TVA réduite permet de gagner plusieurs centaines, voire quelques milliers d’euros selon le projet, elle ne compense pas à elle seule le coût d’une installation. Son impact est réel, mais limité dans le temps et dépendant du cadre réglementaire.

La revente du surplus : un complément, pas un modèle économique

La vente de l’électricité non consommée reste possible grâce au mécanisme d’obligation d’achat. En revanche, les tarifs actuels confirment une tendance de fond : le solaire est avant tout rentable par l’autoconsommation, pas par la revente.

Les revenus générés par le surplus doivent être vus comme un appoint, venant améliorer légèrement l’équilibre économique du projet, sans constituer une source de financement autonome.

La vente de l’électricité non consommée est encadrée par le dispositif d’EDF Obligation d’Achat, qui garantit un tarif fixé par arrêté et contractuellement sécurisé sur 20 ans.

Pourquoi les aides ne suffisent plus à financer un projet solaire

En 2026, la plupart des aides sont :

- Conditionnées à des critères techniques précis

- Susceptibles d’évoluer dans le temps

- Insuffisantes pour absorber l’investissement initial

C'est pourquoi compter excessivement sur les aides expose à des calculs de rentabilité fragiles. La solidité du financement repose désormais davantage sur la structure du projet (dimensionnement, mode de paiement, mensualisation) que sur le niveau de subvention.

Achat, crédit ou solution sans investissement initial : comment arbitrer en 2026 ?

Face au coût d’une installation solaire et au rôle désormais limité des aides, le choix du mode de financement devient déterminant. En 2026, il ne s’agit plus seulement de comparer des prix, mais d’arbitrer entre engagement financier, souplesse budgétaire et niveau de risque accepté.

Pour approfondir les différences entre ces modèles et choisir la solution la plus adaptée à votre situation, vous pouvez consulter notre guide détaillé Achat ou location de panneaux solaires : quelle solution choisir ?

Chaque option répond à une logique différente, et aucune n’est universellement meilleure que les autres.

Acheter ses panneaux solaires : un choix patrimonial

L’achat comptant s’adresse avant tout aux ménages disposant d’une épargne suffisante et d’une vision long terme de leur logement. Il permet de devenir propriétaire de l’installation, de capter l’intégralité des économies d’électricité et de ne dépendre d’aucun contrat financier.

En contrepartie, ce choix implique un effort financier immédiat important, même après aides. Il immobilise de la trésorerie et suppose d'accepter un retour sur investissement étalé sur plusieurs années avant d'absorber pleinement l'investissement initial.

Financer par un crédit : accessibilité contre engagement

Le crédit permet de rendre le solaire accessible sans mobiliser d’épargne importante. L’investissement est lissé dans le temps et les économies d’électricité viennent partiellement compenser les mensualités.

Ce modèle introduit toutefois une double contrainte : la dépendance aux conditions de taux et l’allongement du coût total du projet. En 2026, avec des taux plus élevés qu’auparavant, le crédit reste une solution viable, mais qui nécessite une attention particulière à l’équilibre entre mensualités et économies réellement générées.

Les solutions sans investissement initial : une logique de budget maîtrisé

Les modèles sans apport reposent sur une approche différente : transformer l’investissement solaire en charge mensuelle maîtrisée. Plutôt que de financer l’achat, le foyer accède à une installation photovoltaïque via une mensualité fixe, intégrant l’installation, le suivi et la garantie de bon fonctionnement.

Cette logique séduit de plus en plus de ménages, car elle :

- Supprime le frein de l’investissement initial

- Évite le recours au crédit

- Stabilise le budget énergie dès les premiers mois

Elle permet également de s’affranchir partiellement de la dépendance aux aides publiques, dont le niveau et les conditions peuvent évoluer.

Quel financement selon votre profil ?

En pratique, le bon choix dépend moins du projet solaire que de votre situation personnelle :

- Un foyer disposant d’une épargne confortable privilégiera souvent l’achat

- Un ménage souhaitant étaler l’effort financier pourra se tourner vers le crédit

- Un foyer attentif à la stabilité budgétaire et à la préservation de sa trésorerie préférera une solution sans investissement initial

En 2026, la pertinence d’un projet solaire repose donc autant sur le mode de financement choisi que sur la technologie elle-même.

Comment bien financer un projet solaire en 2026 ?

En 2026, financer des panneaux solaires ne repose plus sur un dispositif unique, mais sur une combinaison équilibrée entre coût réel, aides disponibles et mode de paiement choisi. Si les aides publiques permettent encore d’alléger l’investissement, elles ne suffisent plus à elles seules à structurer un projet solide et pérenne.

L’enjeu central est désormais le reste à charge et la capacité du foyer à intégrer le solaire sans déséquilibrer son budget. Achat, crédit ou solution sans investissement initial répondent à des logiques différentes, qu’il convient d’arbitrer selon sa situation financière, son horizon de temps et son rapport au risque.

Un projet solaire réussi en 2026 est avant tout un projet bien dimensionné, financé de manière cohérente et pensé sur la durée. C’est à cette condition que le photovoltaïque devient un véritable levier de maîtrise des dépenses énergétiques.

Vous souhaitez produire votre électricité sans investissement initial et stabiliser votre budget énergie grâce à un modèle par abonnement ?

Contactez SunLib pour en savoir plus sur le fonctionnement de l’abonnement solaire.